簡単!無料相続診断

相続税はいくらかかる?

簡単!相続税額概算チェック!

ご両親・配偶者から受け継ぐ大切な財産。

実際に相続する際、相続税がいくらかかるか知っていますか?

このチェックツールでは、法定相続人の範囲を理解しつつ、相続税額の概算を確認することができます。

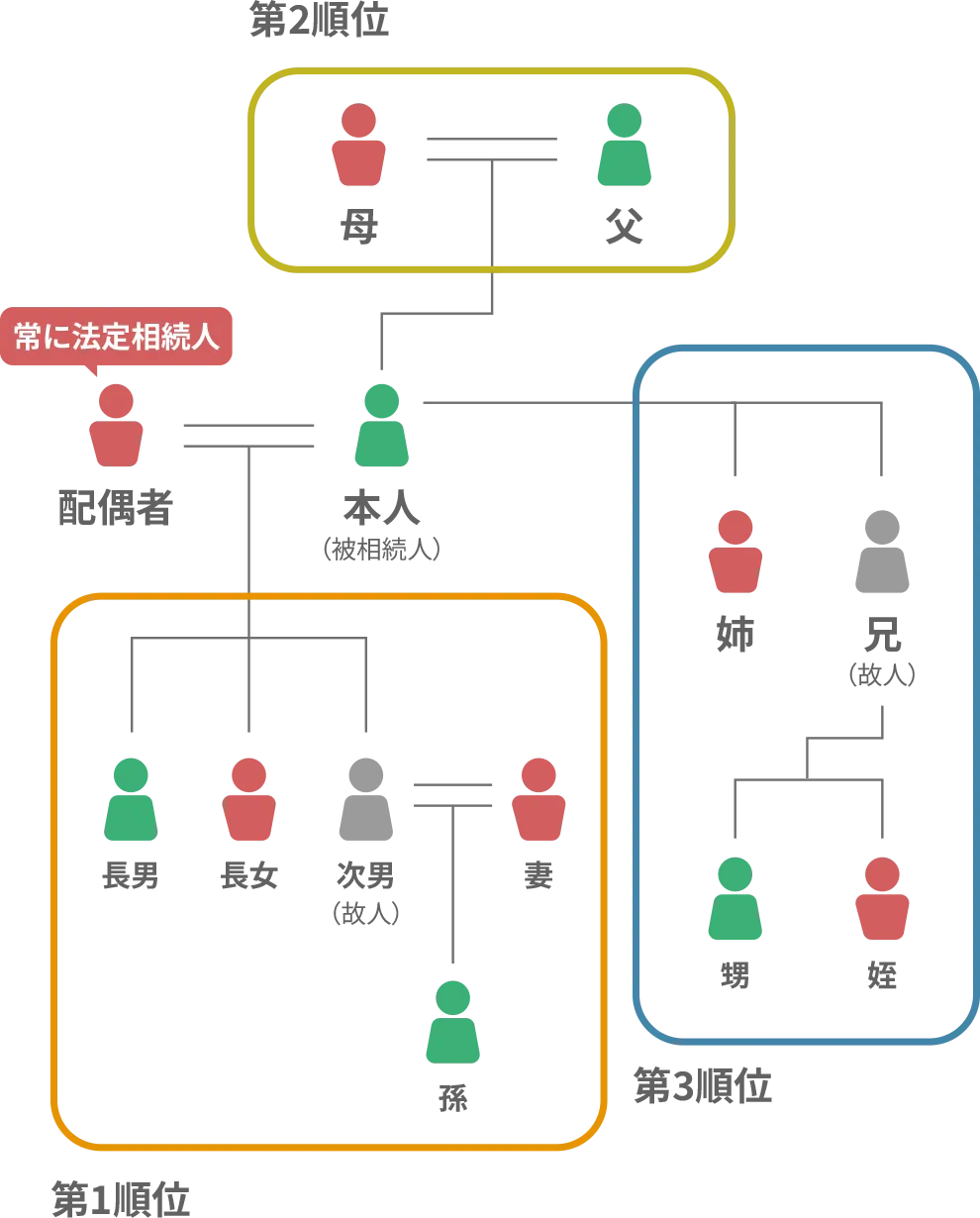

法定相続人の範囲・順位・相続割合とは?

相続税は、法定相続人の人数によって基礎控除額が決められており、その金額を超えると申告、納税義務が発生します。

基礎控除額の計算式は、「基礎控除額3,000万円+(600万円×法定相続人の数)」。

相続財産の総額から基礎控除額を差し引いた金額に、相続税が課税される仕組みです。

法定相続人の範囲・順位とは?

法定相続人とは、被相続人(亡くなられた人)の財産を相続できる人です。

法定相続人の範囲と順位は、配偶者や子どもの有無により異なります。

法定相続人の範囲・順位

- 配偶者がいる場合、配偶者が常に法定相続人となります。

- 被相続人に子どもがいる場合、配偶者の次に優先されるのは、被相続人の子どもです。

- 被相続人に子どもがいない場合、第2順位である被相続人の両親等の直系尊属が優先されます。

- 被相続人に子どもがいない、かつ両親等の直系尊属が全員亡くなられている場合、第3順位である被相続人の兄弟姉妹が優先されます。

法定相続人の相続割合とは?

民法では、法定相続人ごとの相続割合が決められています。

例えば、法定相続人が配偶者と子ども2人の場合、法定相続分は、配偶者が全体の2分の1、子どもが4分の1ずつになります。

| 相続人 | 相続する場合 | |

|---|---|---|

| 配偶者のみ | 配偶者:すべて | – |

| 配偶者と子ども | 配偶者:2分の1 | 子ども(全員で):2分の1 |

| 配偶者と父母 | 配偶者:3分の2 | 父母(全員で):3分の1 |

| 配偶者と兄弟姉妹 | 配偶者:4分の3 | 兄弟姉妹(全員で):4分の1 |

- 配偶者がすべての遺産を相続するのは、他の相続人がいないときです。

- 配偶者がいないときは、相続順位に沿って子供のみ、親のみ、兄弟姉妹のみ、という場合もあります。

一目でわかる相続税概算チェック!

一見、難しそうな相続税の計算ですが、3つの質問に答えるだけで、相続税額の概算を確認することができます。

まずは計算してみましょう!

-

遺産の総額(基礎控除前)

遺産の総額 預貯金や現金以外にも、不動産や株式・自動車・貴金属・美術品など財産価値があるもの全てを含みます。これらの財産から葬儀費用や借金などのマイナス費用を除いた後の財産を合計したものが遺産の総額です。家族名義でも故人が管理していた場合、資産のもとが故人の収入からだった場合は課税対象です(名義預金)。生前贈与された財産も3年以内にされたものなどは課税対象になります。

2022年1月現在の法令を元にしています。

-

配偶者の有無

配偶者の有無 配偶者は故人との婚姻届を市区町村役場に提出し、それが受理されている人が該当します。 生活を共にして婚姻届を提出していない場合は内縁関係となり法律上の配偶者として相続を認められません。離婚後の元配偶者も配偶者として遺産を相続することはできません。離婚するために家庭裁判所で調停中・離婚訴訟を係争中の間に配偶者が亡くなった場合、離婚届が受理されていないことを前提に、その配偶者に相続権が発生します。

2022年1月現在の法令を元にしています。

- 子どもの人数

- 配偶者の控除特例を適用した場合の金額になります。

- この診断では1万円未満を切り捨てて相続税額を表示しています。相続税額合計が0円で表示された場合でも、相続税額が発生する場合があります。

配偶者の税額軽減について

配偶者に対する税額軽減の求め方

算出した金額を配偶者の相続税額から差し引くことができます。

-

①ア.相続税の課税価格の合計額×配偶者の法定相続分

イ.1億6,000万円

ウ.上記ア.イ.のうち多い方の金額②配偶者の課税価格

配偶者の税額軽減を計算してみる

配偶者の税額軽減額はどれくらいになるのか、事例をもとに計算してみましょう。

前提

| 被相続人 | 夫 |

|---|---|

| 課税財産 | 2億円 |

| 相続人 | 2人(妻と子) |

| 基礎控除額 | 3,000万円+600万円×2人=4,200万円 |

| 課税遺産総額 | 2億円ー4,200万円=1億5,800万円 |

| 法定相続分に応じた妻と子の各相続税額 | 1億5,800万円×1/2(法定相続分)×30%ー700万円=1,670万円 |

|

妻と子の相続額の総額 (配偶者に対する相続税額の軽減適用前) |

1,670万円×2人(妻と子)=3,340万円 |

事例1妻が法定相続分を取得する場合

①配偶者に対する相続税額の軽減適用前の妻の相続税

3,340万円×1/2(配偶者の取得割合)=1,670万円

②配偶者に対する相続税額の軽減額

3,340万円×1億円(※)÷2億円=1,670万円

-

【イ】2億円×1/2=1億円<1億6,000万円 ∴1億6,000万円

【ロ】1億円

【ハ】イ>ロ ∴1億円

③妻の相続税

①-②=0円

④子の相続税

3,340万円×1/2(子の取得割合)=1,670万円

⑤妻と子の相続税の合計

③+④=1,670万円

事例2妻が2億円の全部を取得する場合

①配偶者に対する相続税額の軽減適用前の妻の相続税

3,340万円×(2億円÷2億円[配偶者の取得割合])=3,340万円

②配偶者に対する相続税額の軽減額

3,340万円×1億6,000万円(※)÷2億円=2,672万円

-

【イ】2億円×1/2=1億円<1億6,000万円 ∴1億6,000万円

【ロ】2億円

【ハ】イ<ロ ∴1億6,000万円

③妻の相続税

①-②=668万円

④子の相続税

0円

⑤妻と子の相続税の合計

③+④=668万円

なお、配偶者の税額軽減は次の3つの条件を全て満たす必要があります。

適用要件で不明点がある場合は、専門家に相談してください。

戸籍上の配偶者である

相続税の申告期限までに

遺産分割の方法が決定している

税務署に相続税の申告をしている

子どもの人数「0人」を選んだ場合の留意事項

代襲相続

本来の相続人(子)が被相続人より先に亡くなっている場合、

民法にはその相続人の子どもが代わりに相続する制度があります。

子どもがいない

被相続人の親や兄弟姉妹が相続人になるケースについては、専門家にお尋ねください。

相続に関する情報をSNSでキャッチ!

相続に関するご相談ならソリマチ会計へ

まずは、お気軽にご相談ください。

フォームからのお問い合わせの他、お電話でもご相談を承っております。